माताएं सर्वोत्तम Manager होती हैं। वह परिवार, काम और जिम्मेदारियों को निभाने में अच्छी है। कामकाजी और घर पर रहने वाली माताओं के लिए यहां कुछ त्वरित वित्तीय सुझाव दिए गए हैं। माताएं एक महिला सेना की तरह होती हैं, जो अकेले ही अपने परिवार की कमान संभालती हैं।

वह परिवार, काम और जिम्मेदारियों को निभाते हुए एक अच्छी प्रबंधक है। लेकिन अपने त्रुटिहीन प्रबंधकीय कौशल से हमें आश्चर्यचकित करने में कभी असफल नहीं होती। माताओं के धैर्य का सम्मान करने के लिए, यहां मैं उनकी वित्तीय स्वतंत्रता के लिए 5 कदम लेकर आया हूं।

इन 6 चरणों के साथ, Working और Non Working माताएं अपने वेतन की परवाह किए बिना अपना पैसा निवेश कर सकती हैं।

अपनी Net Worth पर ध्यान दे

माताएं अपने बच्चों के लिए किसी Celebrity से कम नहीं हैं और उन्हें अपनी कुल संपत्ति की गणना करने की आवश्यकता है। जो आपके विकास पर नज़र रखने के लिए बहुत महत्वपूर्ण है। अपनी निवल संपत्ति जानने के लिए, आपको अपनी संपत्ति की गणना करनी होगी और फिर उसमें से देनदारियां घटानी होंगी। उदाहरण के लिए: यदि आपके पास 10 Lakh की संपत्ति और 5 लाख की देनदारियां हैं, तो आपकी कुल संपत्ति 5 Lakh होगी। आर्थिक रूप से स्वतंत्र होने के लिए आपको हर साल अपनी निवल संपत्ति को बढ़ाते रहना होगा।

नकद का Flow हमेशा सही रहना चाहिए

सभी माताएँ पैसे बचाने में माहिर होती हैं। यह मितव्ययी अभ्यास आपको अपना नकदी Flow बढ़ाने में मदद कर सकता है। मान लीजिए, आप 50,0000 रुपये कमा रहे हैं या यदि आप एक Wife हैं, तो आपको अपना घर चलाने के लिए Budget मिल रहा होगा। तो, इसे अपनी राशि के रूप में लें और अपने मासिक खर्चों में कटौती करें। आपके पास जो राशि बची है वह आपका नकदी प्रवाह है और सुनिश्चित करें कि नकदी प्रवाह सकारात्मक हो। यदि आपका वार्षिक नकदी प्रवाह 50,000 रुपये है, तो सुनिश्चित करें कि आने वाले वर्ष में यह लगभग 1 लाख होना चाहिए।

अपना Emergency Fund बनाये

यह उन एकल माताओं के लिए काफी उपयोगी है जो वित्तीय समस्याओं सहित सभी कठिनाइयों का अकेले मुकाबला करती हैं। हालाँकि, सभी एकल माताओं के लिए यह आवश्यक है कि वे इसे जल्द से जल्द करें। 6 महीने के लिए एक Emergency निधि बनाने से आपका तनाव दूर रहेगा, जो आमतौर पर खराब वित्त प्रबंधन से उत्पन्न होता है। यदि आप अपनी नौकरी बदलने की योजना बना रहे हैं या कोई अप्रत्याशित स्थिति उत्पन्न होती है तो यह Emergency निधि आपको इससे निपटने में मदद करेगी।

किसी भी अनहोनी के घटित होने का इंतजार न करें और तुरंत एक बीमा पॉलिसी खरीद लें। अच्छे टर्म इंश्योरेंस और जीवन बीमा में निवेश करके अपने परिवार की सुरक्षा करें। हालाँकि, दोनों अलग-अलग उद्देश्यों की पूर्ति करते हैं, लेकिन जब एक साथ मिल जाते हैं, तो वे जीवन भर सुरक्षा प्रदान करते हैं। यह भविष्य के लक्ष्यों के लिए बचत या आय लाभ भी जोड़ता है।

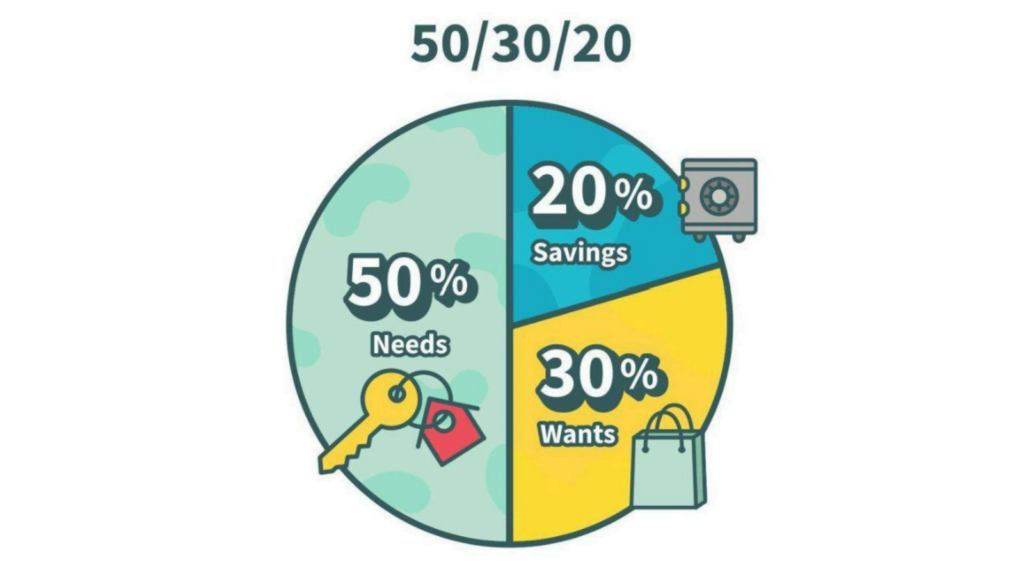

50 30 20 का फार्मूला अपनाएं

हालाँकि, यह एक गणितीय समीकरण जैसा दिखता है लेकिन मैं वादा करता हूँ कि ऐसा नहीं है और हर माँ इसे आसानी से समझ सकती है। इसका सार यह है कि आपको अपने पैसे का 30% बैंक FD जैसी कम ब्याज वाली सुरक्षित योजनाओं में निवेश करना चाहिए और 70% अधिक Risk वाली योजनाओं में निवेश करना चाहिए जो म्यूचुअल फंड, एसआईपी आदि जैसे अधिकतम लाभ प्रदान करती हैं। मान लीजिए कि आपकी उम्र 30 वर्ष है जो निवेश शुरू करने का अच्छा समय है।

आप 70% Equity में और 30% बैंक में निवेश कर सकते हैं। जैसे-जैसे आपकी उम्र बढ़ती जाएगी Risk भरे क्षेत्रों में निवेश न करें, सुरक्षित खेलें क्योंकि आपको लाइफ टाइम कवर की जरूरत है। तो, 50% Equity में और बाकी FD में निवेश करें।

निवेश करते रहे Compound Growth की ओर

अपना अतिरिक्त पैसा उन क्षेत्रों में निवेश करें जहां चक्रवृद्धि वृद्धि हो रही है। चक्रवृद्धि का चमत्कार ऐसा है कि ब्याज की गणना प्रारंभिक मूलधन और पहले से गणना किए गए सभी ब्याज दोनों पर की जाती है। जबकि साधारण ब्याज में केवल मूल राशि पर ही ब्याज दिया जाता है। एफडी और म्यूचुअल फंड दोनों चक्रवृद्धि ब्याज देते हैं इसलिए आप तदनुसार उनकी योजनाएं चुन सकते हैं। सभी माताओं को इन सुझावों को ध्यान में रखना चाहिए क्योंकि यह आर्थिक रूप से सुरक्षित जीवन का द्वार खोलेगा।

For more such updates, Follow Paisa Gyaan.